[3 conseils] sur les risques financiers liés à [l'investissement]

Par Cloë

Pour bien comprendre les risques financiers, dissocions tout d'abord l’épargne et l’investissement. Le premier correspond à mettre de côté des sommes d’argent. Elle sont disponibles mais ne fructifient pas, un peu comme notre tirelire étant petits. En second lieu, lorsqu’on parle d’investissement, nous épargnons également, mais sur des supports plus ou moins disponibles. De plus, ils peuvent varier à la hausse comme à la baisse en fonction de son objectif, son horizon de placement et son profil de risque. Lorsqu’on parle d’investissement, le but reste la recherche de plus ou moins de rendement*. Et qui dit recherche de performance* implique une prise plus ou moins forte de risque. C'est pourquoi dans cet article, nous vous donnerons 3 conseils avisés pour bien comprendre les risques financiers liés à l'investissement.

Conseil n°1

Comprendre les documents présentant les échelles de risques financiers

En premier lieu, en France, les placements financiers sont régis par 2 instances. Il s'agit de L'AMF (Autorité des Marché Financier) et l’ACPR (Autorité de Contrôle Prudentiel et de Résolution). Il existe ainsi des règles auxquelles sont soumis tous les placements financiers et notamment :

- Le document d'informations clés (DIC), qui permet comprendre l'information sur le risque du placement.

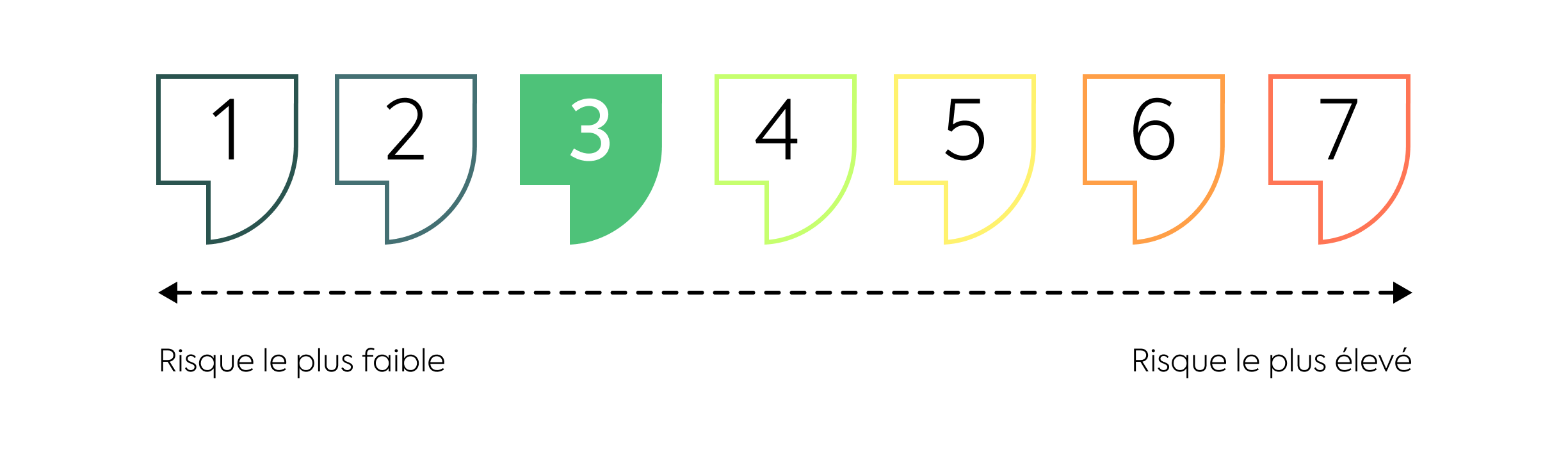

Dans le document d'informations clés, la rubrique « Quels sont les risques et qu'est-ce que cela pourrait me rapporter ? » présente le niveau de risque du produit. Cette échelle est représentée via un indicateur chiffré accompagné d’explications. Il présente des informations sur le rendement attendu. Cet article s’intéresse uniquement aux informations données sur le risque financier.

En outre, de nombreuses explications sont disponibles sur les sites de ces instances dans l’objectif d’apporter le plus de transparence possible aux investisseurs.

Ainsi, il existe une échelle de 1 à 7 (1 étant le moins risqué, et 7 le plus risqué), présente sur chaque DIC d’un fond sur lequel vous pouvez investir, dans des contrats d’assurance-vie par exemple :

Un conseiller financier a donc l'obligation de remettre le DIC à son client lorsqu’il lui conseille un placement investi sur des actifs dont la valeur fluctue . Par exemple, une SCPI, un placement à formule, un fonds d’actions ou d’obligations, y compris dans le cadre d'un placement dans une assurance-vie en unités de compte.

A ce titre, chez Yaca, tous les DIC sont disponibles et téléchargeables dans l’application, au moment de sélectionner les thématiques.

Ce qui est encore plus important que la constitution d’un patrimoine, c’est de le faire d’une manière qui vous apportera la tranquillité d’esprit.

Conseil n°2

Déterminer son profil : pourquoi et pour qui ?

Objectif – Horizon – Profil de risque

En second lieu et je qualifierai ce second conseil d’extrêmement important, voir majeur, pour bien comprendre les risques financiers liés à l’investissement : le profil.

En effet, chaque investisseur est différent sur 3 points :

- Son objectif

Pourquoi et pour qui je décide de faire un investissement ? Préparer ma retraite, financer les études de mes enfants, financer un voyage, anticiper le futur…? Est-ce que l’objectif est d’avoir un capital pour moi à un moment donné ? Est-ce que c’est pour le transmettre ?

Il est en effet primordial de répondre à un bon nombre de questions lorsqu’on souhaite investir. Ainsi, en fonction de chaque situation, cela aura une incidence sur le type de support sélectionné et donc le risque financier associé à l'investissement.

- Pour quand ?

De surcroit, l'horizon de placement diffère selon que vous épargniez pour la retraite (15 ans ) ou pour l'éducation de votre enfant (5 ans).

On dissocie souvent 3 horizons :

- Le court terme (mois de 3 ans),

- Le moyen terme (entre 5 et 10 ans),

- Le long terme (plus de 10 ans).

Effectivement, plus votre horizon de placement est lointain, plus vous pouvez aller chercher de risque (en fonction de votre profil, bien sûr) et donc de rendement*. Si au contraire vous devez disposer de l’argent sur du court terme, il faudra alors moins s’exposer à des fluctuations. Enfin, si votre horizon est long terme, vous pourrez dynamiser votre investissement les premières années. Il faudra ensuite le sécuriser plus vous vous approchez de la fin de votre horizon. On appelle cela la sécurisation des plus-values. Vous pourrez découvrir à travers cet article , comment préparer sa retraite en fonction de son âge et donc son horizon de placement.

En conséquence, déterminer son horizon de placement et son objectif avant de réaliser son placement permet de limiter les risques financiers liés à son investissement.

- Comment limiter les risques financiers liés à l'investissement ?

En dernier lieu, c’est la question qui déterminera votre profil investisseur entre :

- Prudent,

- Équilibré,

- Dynamique.

En effet, votre horizon de placement, peut être long, mais vous avez peut-être une aversion au risque. Ainsi vous ne supporterez pas les fluctuations à la baisse. Ou alors à l’inverse, vous recherchez plus de rendements*. Pour cela vous n’avez pas de sueurs froides si votre placement baisse certaines années. Vous savez patienter et n’avez pas besoin de cet argent immédiatement.

En conclusion, le cumul de ces 3 points vous donnera un type de profil d’investisseur. Votre conseiller - ou Yaca grâce à son algorithme, - vous proposera des investissements adaptés à vos objectifs et sensibilité et limitant les risques de votre investissement.

Conseil n°3

Ne pas mettre tous ses œufs dans le même panier

Cet adage est dit et redit en finances, mais tellement vrai.

Le principe même d’éviter et ou de limiter les risques en investissement réside dans le mot : diversification.

Et comment le mettre en pratique ?

Il est important de diversifier tout d’abord ses types d’investissements : l’immobilier, l’assurance, les placements financiers… Chacun de ses supports présentent des caractéristiques et des avantages. Nous ne pouvons que vous conseiller de tous les étudier.

Ensuite, si nous revenons à nos moutons, ou plutôt à l’assurance-vie, c'est la coquille (qui permet de nombreux avantages fiscaux et successoraux) dans laquelle sont intégrés différents supports (immobiliers, actions, obligations…) où votre argent sera réellement investi. De plus, les fonds d'euros d'assurance-vie font font partie des placements financiers sans risque

Derrière ces fonds, les actions notamment, il y a des entreprises. Et comme vous l'avez également compris, si vous investissez tout votre argent sur une seule entreprise, et que cette dernière venait à défaillir, vous auriez tout perdu. Alors que si vous multipliez, diversifiez les différents supports, vous mutualisez le risque et vous vous exposez à des variations moins fortes.

En définitive, le cumul du respect de ces 3 conseils en finance vous permettra de limiter les risques financiers liés à tous vos investissements, chez Yaca et ailleurs !

Redonner à chacun le pouvoir d’agir pour un avenir plus serein !

*L'assureur ne s'engage que sur le nombre d'unités de compte, mais pas sur leur valeur. La valeur de ces unités de compte, qui reflète la valeur d'actifs sous-jacents, n'est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant en particulier de l'évolution des marchés financiers.

Les performances passées ne préjugent pas des performances futures.